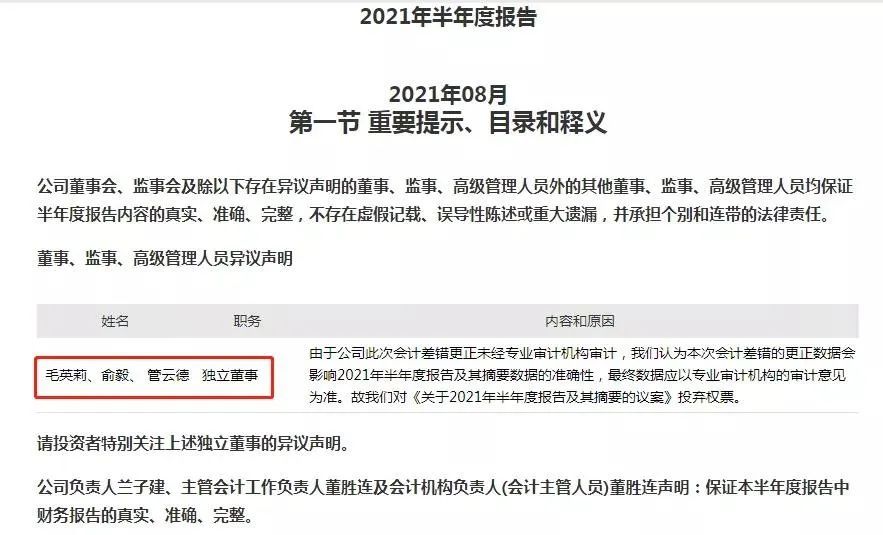

更有意思的是,半年报的真实性就连“自己人”也不信了,公司3位独立董事由于此次会计差错未经专业机构审计,因此投下了弃权票。

财务造假的剧本越来越离奇了!

财报直接说改就改,连遮羞布都不要了,有人直言:“明明是财务造假,却说成差错更正,简直无法无天!”

上周五晚,星星科技“一连串”利空公告来袭。

最奇葩的一则,其表示在编制2021年半年度财务报表时,发现2020年年报是错的,净利从净赚5200多万直接变成巨亏25亿,公司要直接被*ST。

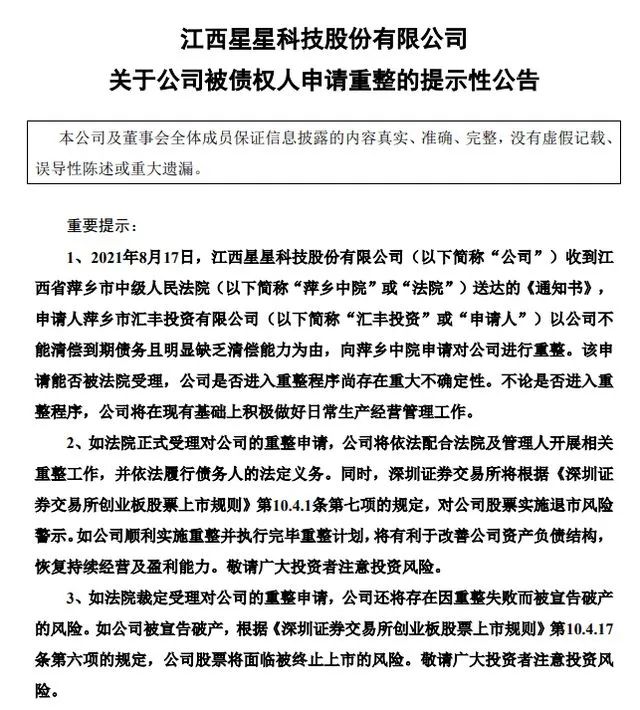

值得一提的是,就在前几日,星星科技的另一则公告称,公司被债权人以上市公司不能清偿到期债务且明显缺乏清偿能力为由,申请进行重整。而该公司多个高管都已先后离职……

据悉,星星科技于2011年8月登陆A股,至今已有十年时间,其中五次上演了业绩“变脸”情形。

年报算错?财务背锅!

惊奇背后到底藏着什么猫腻?

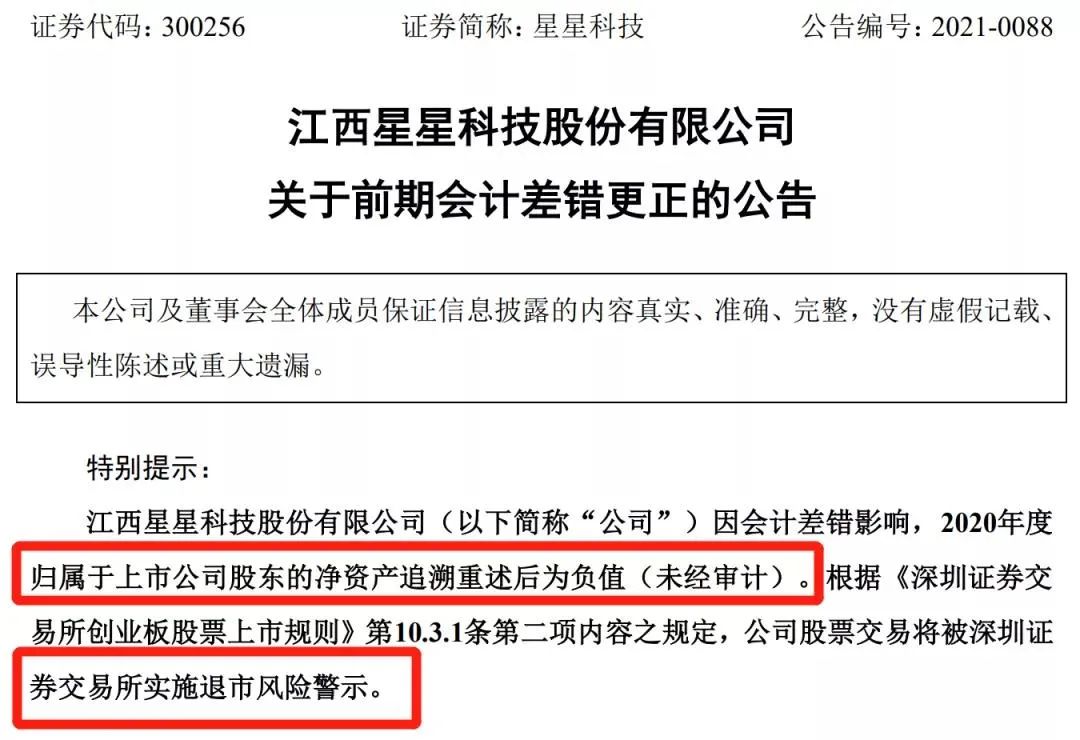

8月20日晚,星星科技公告称,发现2020年度财务报表存在差错,因会计差错影响,其2020年度归属于上市公司股东的净资产追溯重述后为负值(未经审计),上市公司股票交易将被实施退市风险警示,直接被*ST。

这到底是怎么样的错误?他们是这样说的……

星星科技发布的会计差错更正公告称,对2020年营业收入调减31.67亿元,对2020年营业成本调减14.6亿元,对2020年存货调减4.33亿元,对2020年应收账款调减20.45亿元,对2020年应付账款调减3.9亿元,对2020年应收票据调减1.81亿元,对2020年应付票据调减4480万元。

此外,对于2020年其他应付款调增10.48亿元,其中调增关联方其他应付款2.2亿元,补提2020年商誉减值准备8.76亿元。

经过上述一番调整,星星科技2020年净利润由盈利5203万元变为亏损近25亿元。

因上述会计差错影响,上市公司2020年度归属于上市公司股东的净资产追溯重述后为负值。因此,公司股票交易将被实施退市风险警示。

公司股票8月23日停牌一天,自2021年8月24日起将被实施“退市风险警示”特别处理,股票简称由“星星科技”变更为“*ST星星”。

而此次公司差错调整公司追加商誉减值计提。颇为玩味的是,对于商誉计提监管层曾年报问询并让会计师事务所等进行相关明确说明。

公司表示,本次会计差错更正后的财务数据及财务报表能够准确地反映公司的财务状况和经营成果,本次会计差错更正不存在损害公司及全体股东利益的情形。

而此前,星星科技2020年财报被大信会计师事务所(特殊普通合伙)发表了标准无保留意见。

目前,星星科技正在积极推进聘请会计师事务所的工作,预计将自公告披露之日起两个月内完成会计差错更正后经审计的财务报表及审计报告的披露工作。

“自己人都不信”的会计差错

五度上演业绩变脸

年报造假25亿元,半年报也没人信了。

当晚,星星科技发布了公司2021年半年报,公司三位独立董事对半年报提出异议声明。原因是,公司对前期会计差错进行更正,由于公司此次会计差错更正未经专业审计机构审计。

三位独董认为,本次会计差错的更正数据会影响2021年半年度报告及其摘要数据的准确性,最终数据应以专业审计机构的审计意见为准。

故对《关于2021年半年度报告及其摘要的议案》投弃权票。

此前康美药业也发布过《关于前期会计差错更正的公告》,意图掩盖财务造假行为,但最终被监管部门定性为“有预谋、有组织,长期、系统实施财务造假行为”。

星星科技此次大动干戈更正2020年财报,不免也让人有此担忧。有资深财务人士指出:

“从财务会计角度来看,如果2020年的财报出现重大调整,这可能意味着该公司过往至少3年的相关会计科目真实性都有待验证,尤其是被大幅下调的营收类会计科目,直接影响到持续盈利能力。”

如今财报直接改了,股民愤怒直言:“这是连遮羞布都不要了”。

值得一提的是,在上市后的十年间,星星科技已经五度上演业绩“变脸”。经梳理,2013年、2015年、2017年、2018年,星星科技也均发布过业绩修正公告,其中除2015年之外,其余年份均下修了当年业绩情况。

星星科技2011年8月登陆A股,纵观公司上市后历年来的业绩情况,此次调整后,2020年亏出新高。

A股市场上,上市公司业绩“变脸”的情况时有发生,一般复牌后会遭到投资者“用脚”投票,对于频频业绩“变脸”的上市公司,投资者应重点警惕。

资料显示,星星科技主营各种视窗防护屏、触控显示模组及精密结构件的研发和制造。

高管集体跑路!

债主“逼宫”申请破产重整

不仅财报有问题,高管不断跑路,公司近日被债权人申请重整。

需要指出的是,今年以来,星星科技人事变动不断,已先后披露了董事长、董事、监事会主席先后辞职的消息。结合财务暴雷被*ST来看,当初高管的频繁离职,或许正是公司已经出现问题的征兆。

此外,债主“逼宫”,申请人萍乡市汇丰投资有限公司以公司不能清偿到期债务且明显缺乏清偿能力为由,向萍乡中院申请对公司进行重整。

不过,公司是否进入重整程序尚存在重大不确定性。

据查,2019年12月6日,汇丰投资与星星科技签订了一份《借款合同》,汇丰投资向公司出借资金共计5,000万元,借款期限为2个月。借款用途为企业生产经营。借款期满一次性还本付息。合同签订后,汇丰投资分11笔将借款本金共计5,000万元汇入星星科技指定收款账户。

不过,借款到期至今,星星科技未向汇丰投资清偿借款及其利息。

据其公告,2021年上半年,星星科技实现营业总收入21.23亿元,较上年同期增长0.86%;归属于上市公司股东的净利润-13.39亿元,较上年同期下降310.14%。

数据显示,报告期内星星科技三大主营产品的毛利率与去年同期相比都出现明显下滑。

TIPS:

会计差错与财务造假到底有什么区别?

首先从主观来分析,财务造假存在主观故意,比如为了维持上市公司的上市地位、确保净资产不为负值,或者实控人挪用侵占上市公司资金,需要财务造假来掩盖等;而会计差错一般不存在主观故意,比如财务人员采用了不适当的会计政策,自己对相关事实或信息理解存有疏忽等。

会计差错更正,并非财务造假的挡箭牌,对星星科技的会计差错更正,到底是否存在或属于财务造假,建议监管部门尽快跟进调查,这是维护投资者信心的必要举措。

新《证券法》及《刑法修正案(十一)》加大了对信披违法行为的处罚力度,监管以及司法部门要利用好法律利剑,对财务造假等行为予以精准打击。不过,目前星星科技已经资不抵债,就算被认定存在财务造假或虚假陈述,也可能无钱赔偿股民。

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777