小规模开1%,但客户非要3%的专票,到底能不能开?

小规模纳税人3%征税率减按1%执行到2021年年底,也就是说小规模可以继续开具1%的发票,那么如果客户非要索取3%的专票,怎么办?

小规模还能不能开具3%的专票?

小规模纳税人减按1%最早是2020年13号文,从2020年3月1日到5月31;后面财政部、税务总局公告2020年第24号明确优惠政策实施期限延长至2020年12月31日;目前刚刚出台的财政部、税务总局公告2021第7号将政策延续到了12月31日;后面财政部、税务总局公告2020年第24号明确优惠政策实施期限延长至2020年12月31日。

目前1%的执行情况具体就是按图片执行

那为什么有人说客户非要3%的发票呢?

要3%的发票,肯定是要专票3%,因为可以抵扣,所有有客户想多抵扣进项税,所有可能出现索要3%专票的情况(普票不存在抵扣,索取3%的毫无意义)。

以一件商品含税价100元为例:

很简单的道理,比如同样你收100块钱。

如果以前你开3%,客户能抵扣2.91的进项税,现在你开1%,客户只能抵扣0.99的税,也就是说在价格保持不变的情况下,当然是开3%对客户划算。

那么,小规模纳税人到底能不能开具3%的专票,如果开具的话,会有什么不利影响?

开了3%专票

是不是意味这放弃1%

所有其他业务都需要开3%?

首先,小规模纳税人可以开具3%的专票。

站在销售方角度,这个优惠国家是给咱的,是支持咱小规模纳税人的,直接告诉客户,现在国家新政策,就是1%征收率,把文件给他看,反正是尽量不开。

尽量不开就是可以开哦?

确实是,实在没办法,遇到非要索取3%专票的客户,那其实也是允许你开的。

3%减按1%本身就是个优惠,你要开3%专票,放弃优惠不就行了。

小规模纳税人开具3%的专票,相当于放弃减税,开具专票的部分需要按照3%税率来缴税。

其次,一笔业务开具3%的专票,影响其他业务免税的享受吗?

小规模纳税人要放弃减免可以,不需要提交什么声明,而且放弃后也不影响其他增值税优惠政策。

通俗的说就是你开3%就按3%纳税,开1%就按1%纳税。

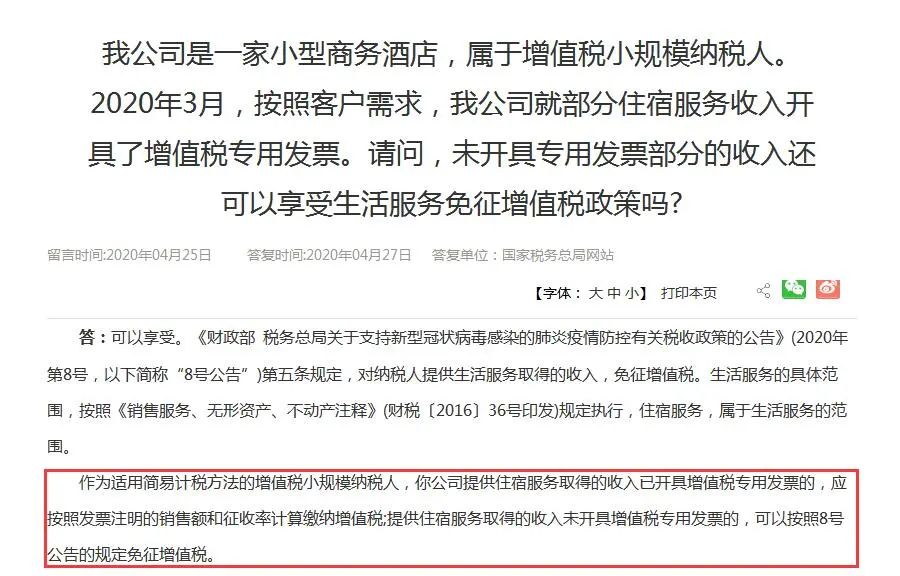

以下答疑,虽然说得是生活服务业免征增值税的优惠,但反映的中心意思是,开具专票的正常缴纳增值税,未开具专票的部分依然可以享受免税的优惠。

以上是总局口径,小规模可以开具3%的专票,并且针对某一客户开具3%专票的,不影响对其他客户享受减税,开具1%的发票。

但落实到实务中,不同的地区执行又有所不同

有的地方,开具3%就得全部放弃免税

有的地方,直接规定不能开具3%的专票

因此,在实务工作,建议咨询当地的税务机关,也可就总局答疑的精神与当地税务机关进行沟通交流。

不想开3%的专票

如何解决?

小规模纳税人开具3%的专票,一方面可能受到当地税务机关的限制,一方面报税比较麻烦,那么如何避免开3%的专票?

其实,客户想要3%的专票无非是想多抵扣进项税,如果我们能给对方一些价格上的优惠,就可以避免。

例如原含税售价100元的商品,按照适用3%征收率时的不含税价格,再按照1%的征收率重新定售价。

新售价比原售价低1.93,这和前边索取3%专票多抵扣的税额是一致的。因此,降低售价的方法,客户肯定是非常愿意的。

甚至,由于我们让出的是真金白银,比可抵扣的进项税更有价值(资金是有时间价值的),还可以在以上基础上适当提高一下价格。

小编觉得国家在对待小规模纳税人的政策上是非常灵活而且扶持意味很强。你完全可以根据免税政策和购买方要求,自行选择开具3%或1%征收率以及征收率栏标注为“免税”的发票。

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777