残保金计入“税金及附加”还是“管理费用”科目?财政部终于明确了!

残疾人保障金该计入什么科目一直广受争议,有些人认为它应该计入税金及附加,而有些人认为它需要计入管理费用。今天针对这一热点问题,来说说残保金到底该计入哪个科目?

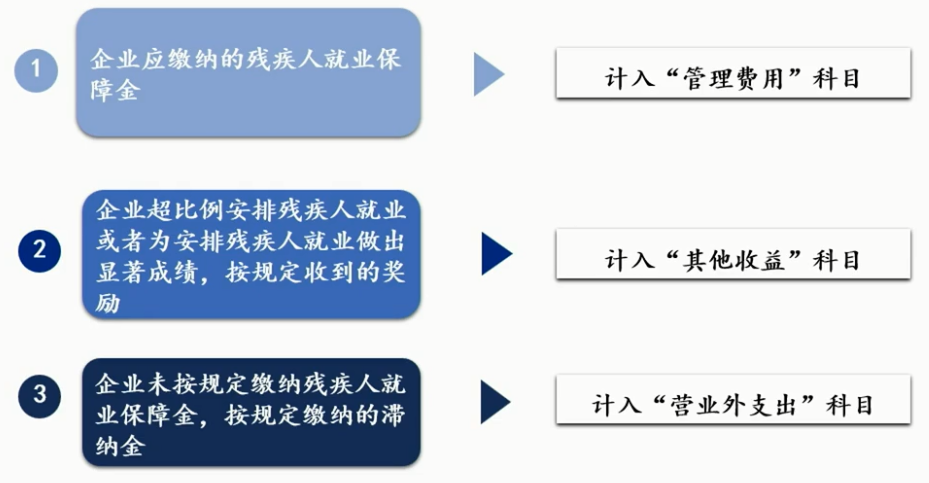

1

关于残保金三种情形的会计处理图示如下:

1.对于应缴纳的残保金为什么不计入“税金及附加”而是“管理费用”科目,原因如下:残保金虽然需要向税务部门申报和缴纳,但是并不列入税收收入的口径,也不是依据税金为基数计算得出,因此应计入“管理费用”科目。

2

3

残保金计算及缴纳方法

重要提醒:各地区政策有差异,具体执行以当地主管部门发布的政策为准。

咨询热线:

010-53346777

咨询热线:

010-53346777

客服热线:

010-53346777

客服热线:

010-53346777